")

Nội dung chính

Con người luôn mơ về tương lai tươi sáng và một cuộc sống thuận buồm xuôi gió. Tuy nhiên, cuộc sống của chúng ta vốn không như ý; sinh, lão, bệnh, tử đều là ngẫu nhiên và không thể tránh khỏi. Đặc biệt là trong tình hình dịch bệnh diễn biến vô cùng phức tạp như hiện nay. Chúng ta luôn phải có sự chuẩn bị tốt dù trong bất cứ hoàn cảnh nào. Do vậy, bảo hiểm Covid hay còn gọi là bảo hiểm trong mùa dịch Covid là không thể thiếu.

Mua bảo hiểm không phải là để ngăn ngừa toàn bộ rủi ro ngay từ đầu. Mà bênh cạnh đó là một phản ứng tích cực đối với tương lai của chúng ta sau này. Bảo hiểm không thể đảm bảo rằng sự kiện rủi ro sẽ không xảy ra. Cũng như không thể tránh được những tổn thất do sự kiện rủi ro gây ra. Nhưng nó có thể làm giảm tổn thất tài chính hoặc tổn thất tiềm năng của bạn xuống thấp nhất. Mời các bạn cùng chúng tôi tìm hiểu một số loại bảo hiểm hiện nay dưới bài viết sau.

Bảo hiểm do nhà nước thực hiện

Hiện nay, có 3 loại bảo hiểm của Nhà nước phục vụ lợi ích của người dân bao gồm:

-

Bảo hiểm tiền gửi

Bảo hiểm tiền gửi giúp bảo đảm hoàn lại tiền cho đối tượng tham gia trong những hoàn cảnh nhất định khi tổ chức nhận tiền gửi (ngân hàng, các tổ chức tài chính) mất khả năng thanh toán hoặc phá sản. Số tiền tối đa có thể được hoàn trả là 75 triệu đồng theo quy định của Luật bảo hiểm.

-

Bảo hiểm y tế

Đây là một loại hình bảo hiểm cho chăm sóc sức khỏe của cộng đồng. Bảo hiểm giúp người tham gia được hỗ trợ chi phí thăm khám, điều trị trong trường hợp không may ốm đau hay bị bệnh (hỗ trợ một phần hoặc toàn bộ chi phí). Để tham gia bảo hiểm, đối tượng phải đóng mức phí tối đa bằng 4.5% tiền lương cơ sở hàng tháng. Bên cạnh đó, đối với một số đối tượng đặc biệt như gia đình cận nghèo, học sinh, sinh viên người có công với cách mạng, ba. Nhà nước sẽ có chính sách hỗ trợ từ 30- 100 % tiền đóng bảo hiểm.

-

Bảo hiểm xã hội

Trong trường hợp người lao động bị giảm thu nhập hoặc mất thu nhập do ốm đau, bệnh tật, thai sản, tai nạn lao động nghỉ hưu hoặc tử vong; bảo hiểm xã hội sẽ có trách nhiệm bù đắp nguồn tài chính cho những đối tượng đó. Bảo hiểm xã hội gồm có hai loại là bảo hiểm xã hội bắt buộc và tự nguyện.

Bảo hiểm xã hội bắt buộc: Do nhà nước tổ chức mà người lao động và người sử dụng lao động buộc phải tham gia. Mức đóng bảo hiểm mỗi tháng là 8 % tổng thu nhập hoặc tiền lương cơ sở vào quỹ hưu trí và tử tuất.

Bảo hiểm xã hội tự nguyện: Người tham gia có thể lựa chọn mức phí và cách thức đóng tiền bảo hiểm phù hợp với tình hình tài chính của bản thân.

Ngoài ra, Nhà nước còn cung cấp chính sách hỗ trợ phí đóng bảo hiểm xã hội, để người tham gia có thể được hưởng chế độ hưu trí và tử tuất.

>>>Các triệu chứng biến thể Omicron – 89% người đều mắc phải

>>>Top những thực phẩm tăng cường đề kháng trong mùa dịch Covid

Bảo hiểm thương mại

Bảo hiểm thương mại: là loại bảo hiểm được triển khai bởi các doanh nghiệp bảo hiểm. Theo đó, người mua bảo hiểm phải đóng phí bảo hiểm để duy trì hợp đồng, còn doanh nghiệp bảo hiểm có nghĩa vụ bồi thường theo như thỏa thuận cho người thụ hưởng hoặc người được bảo hiểm nếu xảy ra sự kiện bảo hiểm.

Hiện nay, một trong số bảo hiểm sức khoẻ được nhiều người tin tưởng nhất là VBI Care- bảo hiểm của ngân hàng Vietinbank.

Đối tượng

- Người tham gia bảo hiểm phải có độ tuổi từ 60 ngày tuổi đến 65 năm tuổi

- Không giới hạn phạm vi lãnh thổ (Việt Nam và Toàn cầu)

- Công dân Việt Nam hay người nước ngoài cư trú tại Việt Nam đều có thể tham gia bảo hiểm

- Đối với trẻ em dưới sáu tuổi có thể độc lập tham gia bảo hiểm hoặc tham gia cùng bố (mẹ)

- Nguyên tắc tính tuổi được bảo hiểm: Tuổi của Người được bảo hiểm được tính theo lần sinh nhật liền trước ngày Hợp đồng bảo hiểm có hiệu lực. Ví dụ: Khách hàng A sinh ngày 15/12/2017. Khách hàng tham gia bảo hiểm bắt đầu từ ngày 01/07/2019. VBI tính phí theo tuổi nào? – Khách hàng tham gia bảo hiểm bắt đầu từ ngày 01/07/2019. Vậy tại thời điểm cấp đơn khách hàng A chưa qua sinh nhật (15/12) chưa tròn 2 tuổi, VBI tính tuổi 1 tuổi. – Nếu VBI cấp đơn từ ngày 15/12/2019 trở ra (qua ngày sinh nhật) thì tuổi của khách hàng sẽ là 2 tuổi.

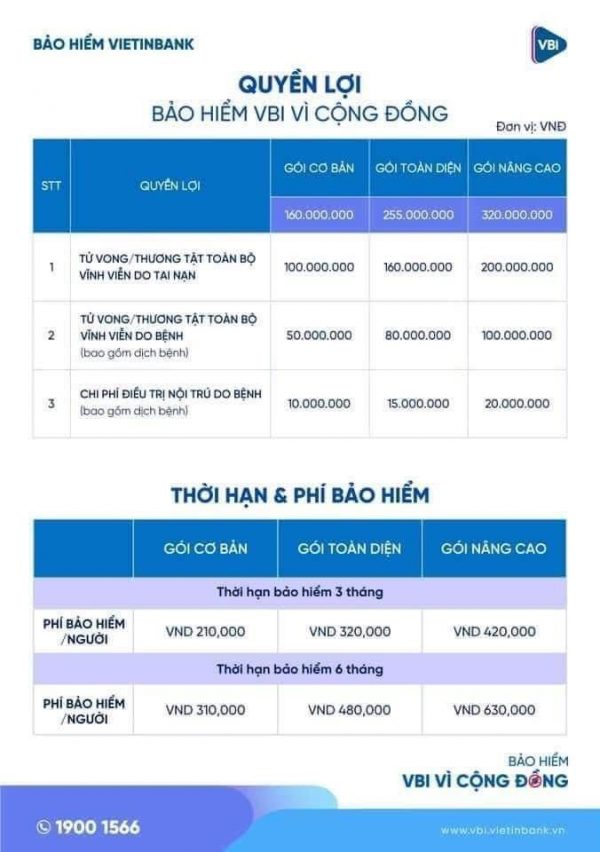

Quyền lợi

VBI đã cung cấp nhiều gói Bảo hiểm đa dạng với mức phí phù hợp.

Bảo hiểm chi tiết theo từng gói Bao gồm

Các quyền lợi bảo hiểm chính: Điều trị nội trú do ốm, bệnh. Ngoài ra chi phí nằm viện, chi phí phẫu thuật, chi phí khám điều trị trước sau, dịch vụ xe cứu thương, trợ cấp nằm viện Chi phí y tế điều trị tai nạn, thương tật, tàn tật toàn bộ, tử vong với số tiền bảo hiểm lên đến 2 tỷ đồng.

Quyền lợi bổ sung:

Bảo hiểm thai sản áp dụng độ tuổi 19 – 50

Bảo hiểm điều trị ngoại trú, Bảo hiểm nha khoa

Trợ cấp nằm viện sau tai nạn Dịch vụ bảo lãnh viện phí 24/7

Ưu điểm

- Bảo hiểm VBI Care không yêu cầu khám sức khỏe trước khi đăng ký.

- Thời gian chờ để áp dụng bảo hiểm cho các bệnh thông thường chỉ 30 ngày và 270 ngày đối với thai sản.

- Trẻ em có thể tham gia một cách độc lập.

- Người tham gia bảo hiểm có thể khám chữa bệnh tại toàn bộ cơ sở y tế hợp pháp trên lãnh thổ Việt Nam.

- Bạn sẽ được hưởng những dịch vụ tiện ích tại các bệnh viện hiện đại trong nước.

- Dịch vụ bảo lãnh viện phí ưu việt 24/7 với gần 300 cơ sở y tế trên địa bàn cả nước.

- Xử lý bồi thường nhanh chóng, bồi thường trực tuyến, chính xác trong vòng 03-05 ngày làm việc.

- Cung cấp giấy chứng nhận bảo hiểm điện tử, hóa đơn điện tử mọi lúc mọi nơi.

- Mọi thắc mắc của khách hàng có thể liên hệ tổng đài chăm sóc 24/7 để lắng nghe và nhận hỗ trợ

Trên đây là những thông tin về mà chúng tôi muốn cung cấp cho các bạn về bảo hiểm covid. Đầu tư cho sức khoẻ là một khoản đầu tư không bao giờ lỗ! Bảo hiểm VBI Care luôn sẵn sàng là người đồng hành, người trợ giúp các bạn tiếp cận được những dịch vụ chăm sóc sức khoẻ một cách thuận tiện và nhanh chóng nhất.

{kind=link}