Nội dung chính

Kể từ ngày 01/7/2022, việc sử dụng hóa đơn điện tử (HĐĐT) trở thành bắt buộc theo Nghị định 123/2020/NĐ-CP và các văn bản pháp luật liên quan. Để áp dụng HĐĐT một cách hiệu quả, người nộp thuế cần nắm rõ điều kiện để sử dụng hóa đơn điện tử, quy trình đăng ký và các quy định liên quan. Bài viết này, VTC Pay Blog sẽ cung cấp thông tin chi tiết, cập nhật mới nhất về các điều kiện sử dụng HĐĐT, giúp doanh nghiệp và cá nhân kinh doanh tuân thủ đúng quy định pháp luật.

Hóa đơn điện tử là gì?

Hóa đơn điện tử là loại hóa đơn được lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử, có giá trị pháp lý tương đương hóa đơn giấy. Theo Nghị định 123/2020/NĐ-CP, HĐĐT được chia thành hai loại:

- Hóa đơn điện tử có mã của cơ quan thuế: Được cơ quan thuế cấp mã trước khi gửi cho người mua.

- Hóa đơn điện tử không có mã của cơ quan thuế: Do tổ chức bán hàng hóa, cung cấp dịch vụ lập và gửi trực tiếp cho người mua, không cần mã từ cơ quan thuế.

HĐĐT không chỉ giúp tiết kiệm thời gian, chi phí mà còn hỗ trợ doanh nghiệp quản lý dữ liệu hiệu quả, đảm bảo tính minh bạch trong giao dịch.

Điều kiện để sử dụng hóa đơn điện tử

Để sử dụng HĐĐT, người nộp thuế cần đáp ứng các điều kiện cụ thể theo quy định tại Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC và Quyết định 1450/QĐ-TCT. Các điều kiện này phụ thuộc vào loại hình người nộp thuế (theo phương pháp kê khai hay phương pháp khoán) và loại HĐĐT (có mã hoặc không có mã của cơ quan thuế).

Đối với người nộp thuế theo phương pháp kê khai

- Cần có thiết bị công nghệ như máy tính, điện thoại thông minh hoặc máy tính bảng có kết nối mạng Internet để lập, gửi và nhận HĐĐT.

- Phải sử dụng chữ ký số hợp lệ, được đăng ký theo quy định pháp luật. Chữ ký số phải còn hiệu lực tại thời điểm lập hồ sơ đăng ký HĐĐT.

- Sử dụng phần mềm HĐĐT đáp ứng các yêu cầu về lập hóa đơn, truyền nhận dữ liệu với cơ quan thuế theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

- Đảm bảo hệ thống phần mềm kế toán và phần mềm bán hàng có khả năng kết nối với phần mềm HĐĐT, tự động chuyển dữ liệu hóa đơn vào cơ sở dữ liệu kế toán. Tuy nhiên, với doanh nghiệp mới thành lập, cơ quan thuế có thể không yêu cầu bắt buộc về phần mềm này, nhưng doanh nghiệp cần tham khảo ý kiến cơ quan thuế quản lý trực tiếp.

- Có hệ thống lưu trữ dữ liệu HĐĐT an toàn, bảo mật, đáp ứng yêu cầu lưu trữ tối thiểu 10 năm. Doanh nghiệp có thể sử dụng dịch vụ lưu trữ trực tuyến từ các nhà cung cấp uy tín.

Đối với người nộp thuế theo phương pháp khoán

- Tương tự như người nộp thuế theo phương pháp kê khai, cần có thiết bị thông minh (máy tính, điện thoại, máy tính bảng) có kết nối Internet.

- Người nộp thuế theo phương pháp khoán cần gửi đề nghị cấp HĐĐT có mã của cơ quan thuế theo từng lần phát sinh. Trước khi được cấp hóa đơn, phải kê khai và nộp thuế cho phần phát sinh của hóa đơn.

Điều kiện bổ sung

- Trước khi sử dụng HĐĐT, người nộp thuế phải đăng ký với cơ quan thuế theo quy định tại Điều 15 Nghị định 123/2020/NĐ-CP. Sau khi đăng ký, cơ quan thuế sẽ gửi thông báo chấp nhận hoặc không chấp nhận qua tổ chức cung cấp dịch vụ HĐĐT hoặc trực tiếp qua email.

- Nên chọn nhà cung cấp phần mềm HĐĐT uy tín, có dịch vụ hỗ trợ khách hàng 24/7 để đảm bảo xử lý các vấn đề phát sinh kịp thời.

- Sau khi được chấp nhận sử dụng HĐĐT, doanh nghiệp phải hủy các hóa đơn giấy còn tồn đọng (nếu có) theo quy định tại Nghị định 51/2010/NĐ-CP và Nghị định 04/2014/NĐ-CP.

Đối tượng bắt buộc sử dụng hóa đơn điện tử

Theo khoản 1 Điều 13 Nghị định 123/2020/NĐ-CP và Điều 91 Luật Quản lý thuế số 38/2019/QH14, các đối tượng sau phải sử dụng HĐĐT khi bán hàng hóa, cung cấp dịch vụ:

- Doanh nghiệp, tổ chức kinh tế: Sử dụng HĐĐT có mã của cơ quan thuế, không phân biệt giá trị giao dịch, trừ một số trường hợp đặc biệt theo quy định.

- Doanh nghiệp trong các lĩnh vực đặc thù: Các doanh nghiệp hoạt động trong lĩnh vực điện lực, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, thương mại điện tử, siêu thị, vận tải (hàng không, đường bộ, đường sắt, đường biển, đường thủy nội địa) có hạ tầng công nghệ thông tin và hệ thống phần mềm đáp ứng yêu cầu lập, tra cứu, lưu trữ HĐĐT được sử dụng HĐĐT không có mã của cơ quan thuế.

- Hộ, cá nhân kinh doanh: Sử dụng HĐĐT có mã của cơ quan thuế nếu xác định được doanh thu. Trong trường hợp cần giao hóa đơn cho khách hàng nhưng không đáp ứng điều kiện sử dụng HĐĐT có mã, cơ quan thuế sẽ cấp HĐĐT có mã theo từng lần phát sinh sau khi người nộp thuế nộp thuế.

Hồ sơ đăng ký sử dụng hóa đơn điện tử

Để đăng ký sử dụng HĐĐT, người nộp thuế cần chuẩn bị bộ hồ sơ theo quy định, bao gồm:

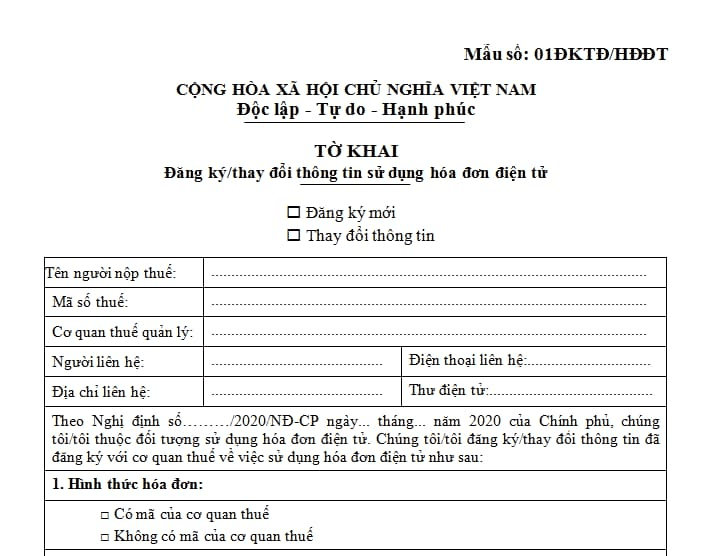

- Quyết định sử dụng hóa đơn điện tử: Theo Mẫu số 01/ĐKTĐ-HĐĐT (Phụ lục IA, Nghị định 123/2020/NĐ-CP).

- Hóa đơn mẫu: Do nhà cung cấp phần mềm HĐĐT cung cấp, định dạng file Word (.doc).

- Thông báo phát hành hóa đơn điện tử: Cùng với quyết định sử dụng và hóa đơn mẫu, tài liệu này phải được scan và nộp dưới dạng file Word.

Lưu ý: Doanh nghiệp cần sử dụng chữ ký số USB Token hợp lệ để đăng ký.

Thay đổi thông tin đăng ký sử dụng hóa đơn điện tử

Nếu có thay đổi thông tin đã đăng ký (trừ trường hợp ngừng sử dụng HĐĐT), doanh nghiệp cần nộp lại Mẫu số 01/ĐKTĐ-HĐĐT qua Cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức cung cấp dịch vụ HĐĐT. Cơ quan thuế sẽ xử lý theo quy định tại khoản 2 Điều 16 Nghị định 123/2020/NĐ-CP.

Kết luận

Việc áp dụng hóa đơn điện tử không chỉ là yêu cầu bắt buộc theo pháp luật mà còn là bước tiến quan trọng trong chuyển đổi số doanh nghiệp. Hy vọng bài viết này đã cung cấp thông tin hữu ích, giúp bạn triển khai HĐĐT một cách thuận lợi. Nếu còn thắc mắc, bạn có thể liên hệ cơ quan thuế hoặc nhà cung cấp dịch vụ HĐĐT để được hỗ trợ.

VTC POS mang đến giải pháp hóa đơn điện tử hiện đại, giúp doanh nghiệp tối ưu hóa quy trình quản lý bán hàng và tuân thủ quy định pháp luật về hóa đơn điện tử tại Việt Nam. Với khả năng tích hợp dễ dàng vào hệ thống POS, giải pháp này cho phép xuất hóa đơn tức thời, truyền dữ liệu trực tiếp đến cơ quan thuế, đảm bảo tính minh bạch và chính xác.

Xem thêm:

Mẫu quyết định hóa đơn điện tử mới nhất 2025

Quy định về hóa đơn thương mại điện tử theo nghị định 70/2025

{kind=link}